Il rimborso anticipato è probabilmente una delle più grandi conquiste del consumatore. A sancire questo diritto, non solo è la legislazione Italiana ma perfino il Parlamento Europeo tutela l’utenza emanando delle leggi ben precise in materia.

“L’articolo 16, paragrafo 1, della direttiva 2008/48/CE” del Parlamento Europeo e del Consiglio, del 23 aprile 2008, relativa ai contratti di credito ai consumatori e che abroga la direttiva 87/102/CEE del Consiglio, deve essere interpretato nel senso che il diritto del consumatore alla riduzione del costo totale del credito in caso di rimborso anticipato del credito include tutti i costi posti a carico del consumatore.

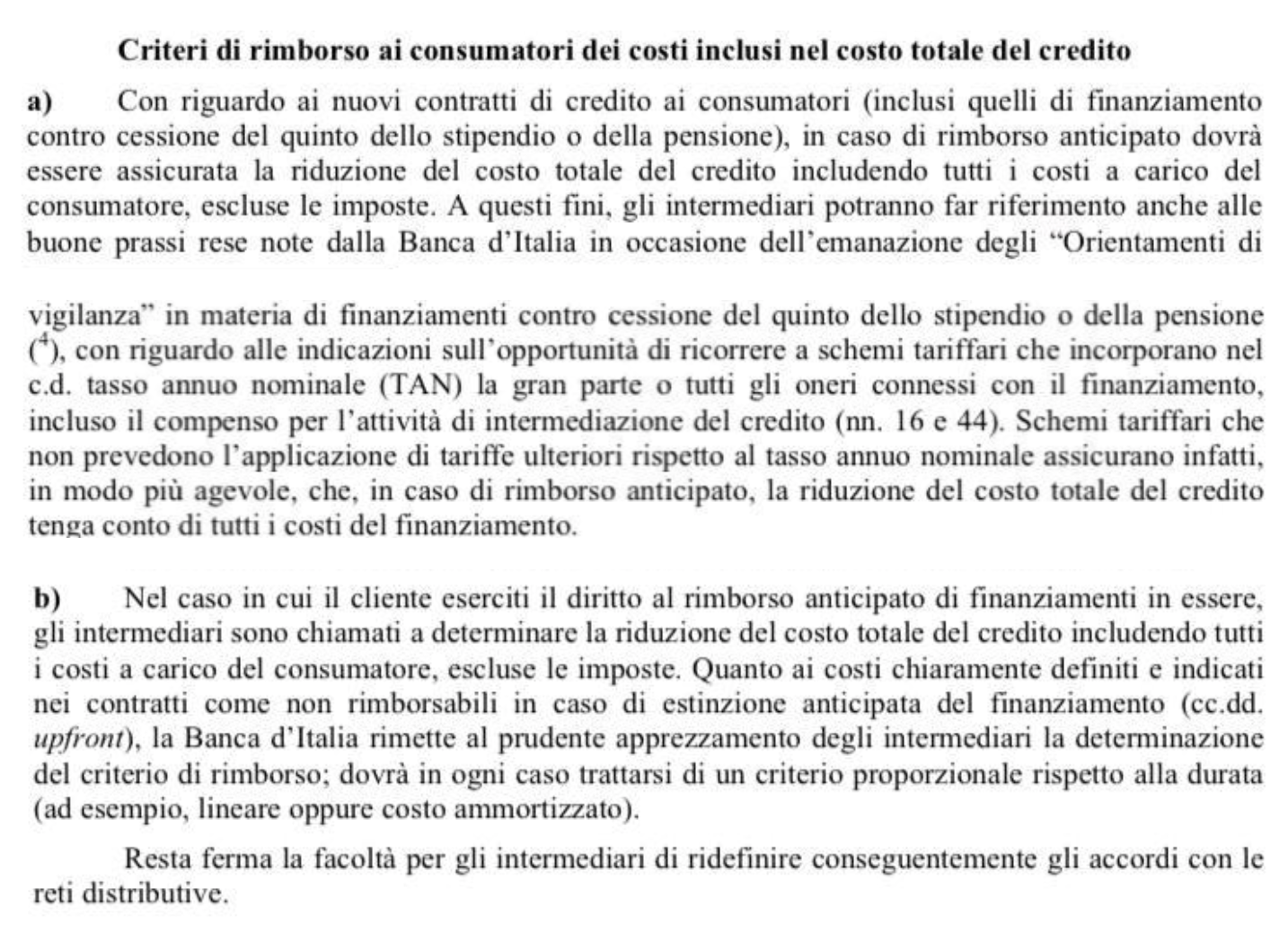

Rimborso anticipato e diritto del consumatore

La Banca d’Italia con propria comunicazione del 4 dicembre del corrente anno, prendendo spunto dalla citata sentenza della Corte di Giustizia, ha fornito delle linee orientative in materia di credito ai consumatori, ai sensi dell’art. 6 del TUB che dichiara che “le autorità creditizie esercitano i poteri loro attribuiti in armonia con le disposizioni dell’Unione Europea, applicano le decisioni e i regolamenti della stessa e provvedono in merito alle raccomandazioni in materia creditizia e finanziaria, ha emanato la seguente direttiva con oggetto: Credito ai consumatori. Rimborso anticipato dei finanziamenti.”